"经济转型升级发展,促使各行各业极力探索新的生存和可持续发展模式。在建筑领域中对建安成本的精细化管理已然成为成本管理的必然要求。

对于民营企业自建工程来说,企业主已从传统的对核算型的造价咨询需求,升级到“从设计方案即需介入贯穿项目建设全过程”的成本管控需求。"

近年来,依托于上百个房地产项目全过程咨询服务的成功经验,在探索成本精细化管理模式上已形成了先进的理念、系统的思路和科学的方法,能够充分发挥全过程成本管理体系的优势作用,助力民营业主解决成本管理痛点问题、精准实现降本增效目标。

严控全过程成本 深挖经营效益

在房地产行业利润衰减、总量降、投资降的形势下,注重精益化管理,去除无效成本、减少低效成本成为房企规避潜在风险、提高综合效益的法宝。

基于成本管理的科学性,全过程成本管理涵盖了整个业务过程,包括在项目的投资立项阶段、设计阶段、招标采购阶段、施工阶段以及竣工结算阶段的成本管理工作,从而将项目的实际投资控制在目标成本内,确保项目收益目标的实现。

厘清差异 借鉴经验促发展

大多数房地产公司在招采成本人员齐全、目标成本管理体系健全的情况下,会选择聘请造价咨询公司来提供全过程造价咨询,协助甲方招采成本人员进行项目全过程成本管理。借助于该模式,房地产公司开发的项目能够有效实现降本增效,将实际成本控制在目标成本内,从而达到预期利润目标。

然而自建业主若采用上述模式,则较难控制项目成本,其原因在于:

1、并未像地产公司一样设置招采部门,缺少专业的招采成本人员。

2、缺少在项目建造成本方面的数据积累。

3、未建立起成熟的成本管理体系和流程,难以按照全过程成本管理的模式进行系统管理。

由于缺少健全的组织架构、管理制度,项目开发流程系统化程度的不足,使得自建业主开发项目的全过 程成本管理难以在实际建造中得到有力支持和充分落地。

全程管控 于纷繁中抓关键

全过程成本管理咨询服务涵盖工程项目建造的整个过程,以虹软大厦项目为例,在传统造价咨询服务的基础上,应抓住如下重要工作项:

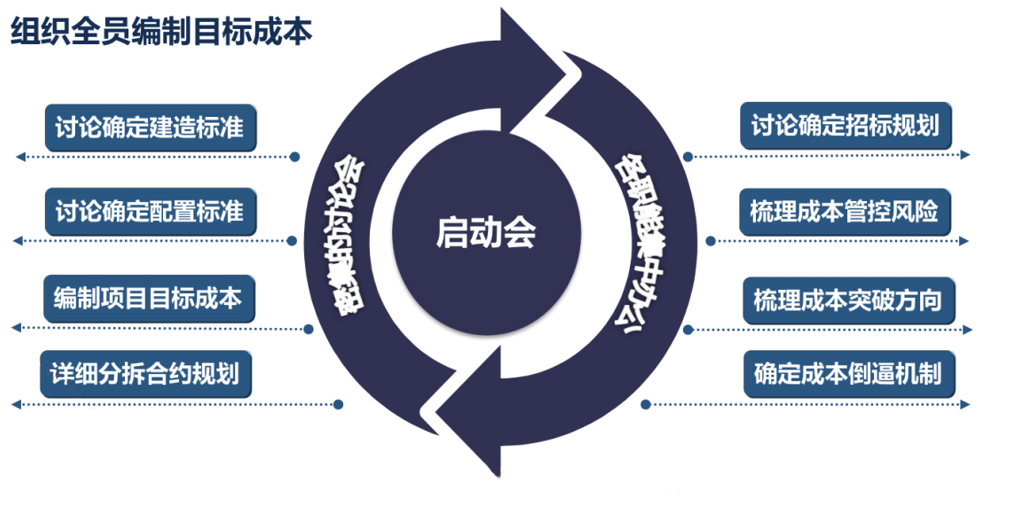

1、合理制定目标成本

凡事预则立不预则废,因此成本管理的核心在于目标成本的制定,合理的目标成本是成本管控的基础和主线,也是成本执行过程中检查、预警及考核的主要依据。

目标成本的制定具有一定的科学性,它是成本测算与目标管理相结合的产物,须结合业主的使用需求、设计、项目建设、建造标准等因素来综合考虑,并相应地结合类似项目的成本管控经验来制定。

2、细致分解合约规划

合约规划即完成一个项目,需要有多少合同、合约模式、界面划分、计价方式、招标方式、各岗位权限划分等,它是合约管理项目体系的前提。当项目的目标成本确定后,须将目标成本分解到项目各阶段的具体执行合同中(也就是把数字变为具体的工作内容),打通成本管理规划与采购管理规划,因而能够直接指导后期采购等工作的开展,提前预判合同。

因此,合约规划是指导项目从招投标到工程结算的全过程合同签订及变更的一种管控手段,能够对项目成本起到事前控制的作用,合约规划可按以下三种方式分解:

1)按合约分解:将总体目标分解到每个合约项目上,指导工程招标及材料设备选型,满足动态控制的需要。

2)按成本科目分解:满足成本对比分析的需要,成本目标细分到每个成本核算科目。

3)按管理责任分解:满足成本责任考核的需要,分解到各相关单位或负责人。

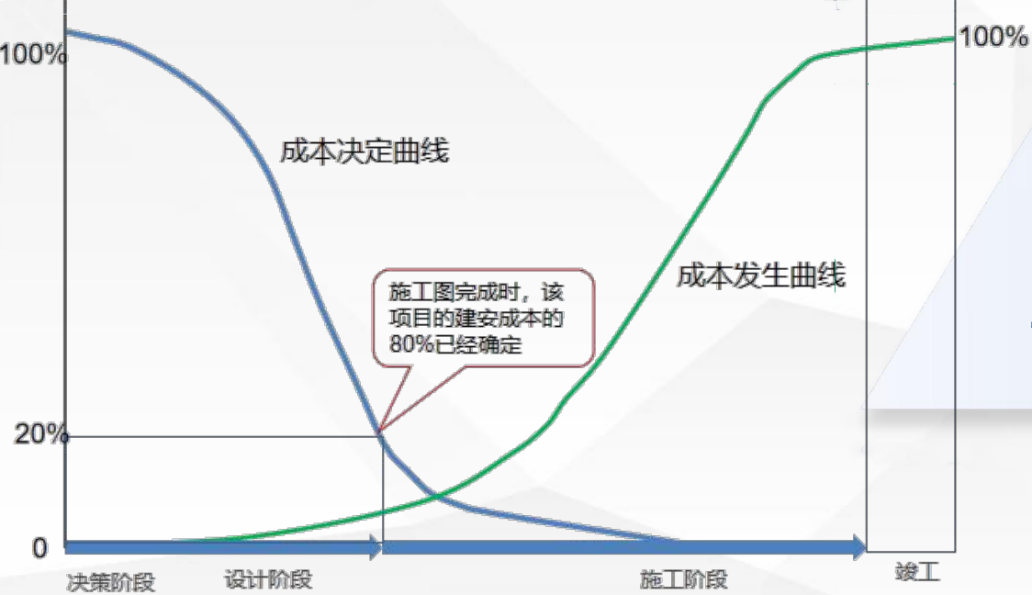

3、做好设计阶段的成本管理及测算

项目的设计阶段具备项目成本的最大可控性和最大决定权。在施工图完成时,意味着建安成本的约80%已确定,因此设计阶段的成本管理工作至关重要。

在完成既定目标成本后,需结合合约规划对各专业成本的控制目标进行分解,及时下达每个专业工程的限额设计,并在设计过程中从方案设计、初步设计、施工图设计等角度,全程、及时对设计的方案、选材、设备选型等进行审核、测算、比选,对照目标成本情况提出优化建议,以保障成本目标可执行、可落地。

4、确保招标采购工作到位

招标采购是成本控制的重要工作项,其涉及的工作项众多,包括招标策划、供应商的选择、招标文件及合同条款的制定等,其中招标策划的编制、投标人的选择对项目顺利建设起到非常重要的作用。

1)招标策划:作为招标工作的作业指导书,须有一整套清晰的目标及安排,包括招标方式、标段划分、招标计划、投标单位资质要求、工程技术要求、界面划分、定标原则、计价模式、付款方式、合同条款要点等。

2)投标人的选择:不仅涉及到成本控制,还对项目的顺利履约至关重要,因此需高度重视供应商的考察工作。其考察内容包括业绩、公司组织架构、项目管理水平、技术水平、报价水准、商务履约能力等。

5、对项目动态成本进行实时控制

动态成本反映了项目实施过程中的预期成本。实时反映目标成本和动态成本的差异,能够帮助业主及全过程成本管理单位及时发现问题、解决问题。

而动态成本的管理需做好以下三项关键工作:

1)编制动态成本分析表——实时监控

包括合同管理、付款台账、变更签证、变更签证附表、目标成本、动态监控表、项目评估指标、合同汇总情况和实际成本。

2)月度成本差异分析表——定期报告

每月定期向业主提交目标成本情况报表、成本差异分析表以及月度成本动态控制表。

3)动态成本分析报告(每季度)

动态成本分析报告用来分析项目成本计划及其执行情况,根据分析提出成本控制建议,对于超出目标成本的部分则及时提出纠偏方案和具体落地措施。

建设开发项目的目标成本管控是一个系统性的工程,上述各项成本控制工作是成本管理的规划性工作,因而起到不可或缺的作用。在项目建设之初即着手做好以上各项规划工作,便能为建设项目的目标成本管控打下良好基础。

文章图片转载于网络,仅供学习与交流,非商业用途,版权归原作者所有,如有侵权,请联系我们立即整改删除。